2023年刚刚扭亏的美年健康(002044.SZ),今年上半年一份预亏的业绩公告又给投资者浇了一盆冷水。

根据美年健康披露的2024年半年度业绩预告显示,公司预计2024年上半年营业收入为40.6亿元到43.5亿元,而上年同期为44.51亿元;预计归母净利润为-1.77亿元到-2.57亿元,同比盈转亏。

美年健康表示,上半年收入同比下降原因,主要系去年一季度同期因外部环境影响营业收入基数较高,各个企业年度会议比过去两年明显增加,节假日期间出游人次明显提升,影响已签单客户延迟到检,导致一季度收入同比下滑。上半年利润下降的主要原因系单店平均收入下滑,参转控门店数量增加后在淡季营收未有充分释放,而淡季的房租、人员工资等为固定支出;加之公司实施的员工持股计划计提与股份支付相关的费用较上年同期增加约3000万元所致。

美年健康还提到,公司所处的健康体检行业受到节假日分布、企事业单位的财务核算周期及居民体检习惯等因素影响,具有较强的季节性特征。在上半年的业务淡季,公司整体体检订单稳定良好,客单价稳定提升,第二季度营收同比去年同期实现正增长。

据美年健康介绍,公司作为中国预防医学头部企业,主要从事专业健康体检业务,公司以健康体检为核心,集健康咨询、健康评估、健康干预于一体,以健康体检大数据为依据,围绕专业预防、健康保障、医疗管家式服务等领域,为企业和个人客户提供更高品质的健康管理服务。在大众健康体检领域以“美年大健康”和“慈铭”两大品牌覆盖,在中高端团体健康体检、综合医疗服务市场与高端个人健康体检领域,分别通过“慈铭奥亚”与“美兆”品牌提供高水准的优质服务。

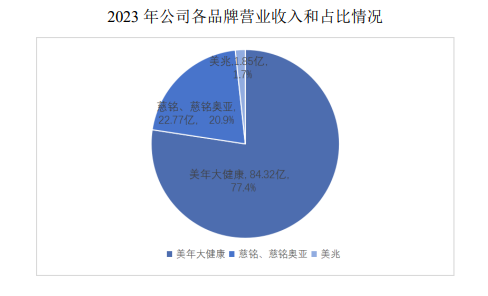

根据2023年财报显示,去年“美年大健康”品牌实现收入84.32亿元,占营收比重为77.4%;“慈铭”和“慈铭奥亚”实现收入22.77亿元,占营收比重为20.9%;“美兆”品牌实现收入1.85亿元,占营收比重为1.7%。

财报显示,2023年美年健康实现营业收入108.94亿元,同比增长26.44%,收入规模站上历史高点;当期归母净利润5.06亿元,同比增长190.45%;扣非后净利润4.63亿元,同比增长181.61%。

这一增长背后,基于2022年并不好看的财务数据之上。2022年,美年健康归母净利润由盈转亏。

证券之星发现,近年来,美年健康的净利润跟不上营收的增长。2020-2023年,美年健康分别实现营业收入78.48亿元、92.16亿元、86.16亿元、108.94亿元;同期归母净利润分别为5.51亿元、0.62亿元、-5.59亿元、5.06亿元。

对于2022年亏损的原因,美年健康在财报中提到,2022年全年公司体检业务受到连续地不确定城市环境因素影响,波动较大。自3月份开始,受到华东、东北、华北等多个大中城市的环境因素影响,导致2022年上半年超过1/4的体检中心无法正常运营,2022年1-6月营业收入较2021年同期下降4.63亿元,降幅14%。进入7月份后,整体城市环境因素好转,公司第三季度业绩恢复强劲增长,比2021年同期增收3.59亿,同比增幅15%;10月下旬后,在第四季度传统业务旺季期间,又受累于多个核心城市环境因素影响,尤其12月份,大中城市民众整体感染率急剧上升,客户无法到检,导致11-12月体检收入较2021年同期下跌约30%下降5.56亿元,较预期减少8.5亿元。由于房租、人工等成本相对固定,收入下降对利润带来较大影响,加之2022年确认0.86亿元员工持股计划的费用,也对利润造成影响。

证券之星注意到,收入规模壮大背后,离不开美年健康“买买买”策略。2015年,美年健康以55.43亿作价成功借壳江苏三友进入A股市场,在这之后,公司便借着资本市场迅速走上了扩张之路。

据公开资料,2016年,美年健康以26.97亿元的价格收购慈铭体检72.22%的股权,随后,又以1.53亿元收购了西昌美年等7家公司相应股权;2018年美年健康以1.17亿元收购了德阳美年等5家公司相应股权后,又以3.58亿元收购了武汉美年等14家公司相应股权;2019年美年健康以3.47亿元收购了西宁美年等19家公司相应股权、又以1.28亿元收购了安徽诺一51%股权等。

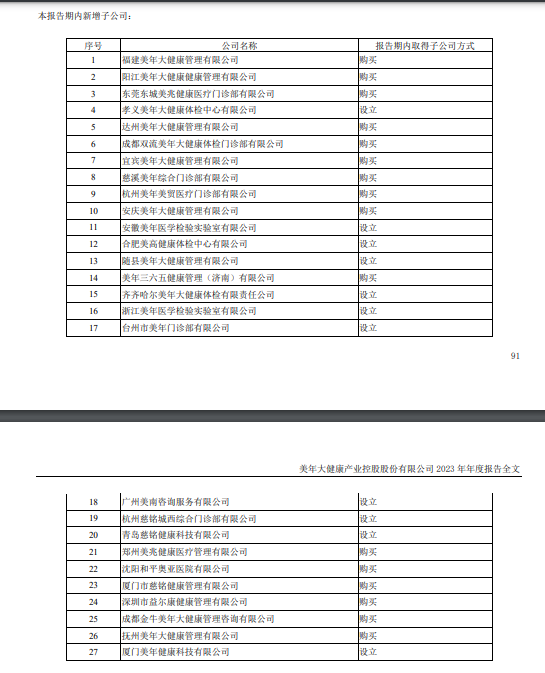

美年健康披露的2023年年报显示,公司在2023年新增子公司总共有27家,其中有16家为购买所得。相应对,美年健康2023年的投资额约为4.23亿元,同比增长37%。

不断“买买买”的扩张术,商誉问题也颇受投资者关注。截至2023年末,美年健康的商誉账面价值为45.94亿元,是在历次收购中收购成本大于被购买方的购买日可辨认净资产公允价值份额产生的。而在2022年,美年健康曾计提了13.55亿商誉减值准备,即便如此,今年一季度,美年健康的商誉增至46.99亿元。

“在未来每年年报的编制过程中,公司将履行商誉资产减值评估测试流程。在日常经营中不排除被收购公司在收购后未达收益预期,存在商誉减值的风险。商誉减值会直接影响公司经营业绩,减少公司当期利润”,美年健康如是说。

二级市场上,美年健康遭投资者“用脚投票”。7月12日,美年健康收涨1.12%,报收3.62元/股,总市值为141.7亿元,但这一股价较2021年2月22日的高位跌去七成之多(后复权)。

本文源自:证券之星股指期货技巧